長期修繕計画の活用方法

長期修繕計画は、修繕・更新の時期と費用の把握に利用されるだけでなく、建物の「継続利用期間」・「リニューアルか建替えか、あるいは売却か」・「自社ビルか賃貸借か」などの経営的判断にも利用できます。

上記に挙げた経営的判断の方法につきましては、今後、随時ごご紹介してゆきたいと思います。

まずここでは、LCMシステムにおけるこれらの経済性評価を含む、以下の長期修繕計画の主な活用方法についてご紹介します。

※毎朝お届けする水彩画 四季水彩より

※毎朝お届けする水彩画 四季水彩より

繕積立資金計画作成への活用

:長期修繕計画は修繕積立資金計画作成のための基礎情報です

例えばマンションの場合、将来の大規模修繕計画のための資金確保の手立てとして重要となるのは「修繕積立資金計画の作成」となるでしょう。その際の拠り所となるデータは、将来のいつ頃にどの部分の建物や設備の修繕や更新が発生し、どれくらいの費用が必要かの情報を持っている長期修繕計画となります。特に大規模修繕工事などの一度に多額の費用が必要となる際に、資金ショート(資金不足)にならないよう、年間修繕積立額を事前に(できれば竣工入居時点で)算出し、無理の無い計画的に積み立てておくことが重要です。

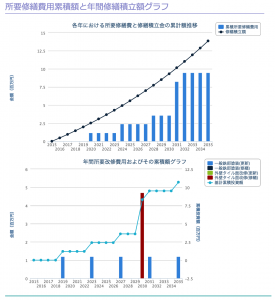

長期修繕計画情報に基づいた所要年間修繕積立額の算出グラフ表示例(お試し版LCMシステムから):グラフをクリックすると拡大表示されます

長期修繕計画情報に基づいた所要年間修繕積立額の算出グラフ表示例(お試し版LCMシステムから):グラフをクリックすると拡大表示されます

上のグラフは、建物の竣工初年目から20年間までの期間の長期修繕計画情報に基づいて長期修繕工事を実施しようとした場合、年間(この場合は20年間と通じて)の所要修繕積立金額を算出した場合の例を示しています。

但し、この場合は、「建築」、「外部」の「一般鉄部塗装と外壁タイル補修」に対する長期修繕計画情報のみを対象として算出しています。

このケースの場合は、竣工後15年目(2030年)に予定されている外壁タイル補修工事費用および16年目に予定されている4回目の一般鉄部塗装工事において資金ショートをクリアすべく年間所要修繕積立金額 [ ※割引率:4%、インフレ率:ゼロ を仮定]が決まっていることが上・下両グラフから容易に読み取れます。

なお、上グラフの要修繕積立額グラフが直線ではなく下方に緩やかにカーブしているのは、割引率を「4%」に設定されているためです。(割引率:0%、インフレ率:ゼロ、とした場合は所要修繕積立額のグラフは直線になります。)

(トップに戻る)

履歴情報管理への活用

:長期修繕計画情報に関連づけることで活かされます

修繕や障害の履歴を記録しておくことによって将来の大規模な修繕時期の把握が可能となり、適切な時期に延命策を施すことができるようになります。

また、長期修繕計画と一体で管理することで、修繕にかかる費用の予測精度をあげることができ、無駄や修繕の重複が無く、且つ効果的なタイミングでの修繕や更新工事の計画・実施には「設備や建築部位の障害発生やその対処」などの履歴情報の記録が重要な役割を果たします。さらに長期修繕計画の将来の修繕周期や修繕費用の見直しにも役立てることが出来ます。

これらの設備や建築部位の履歴情報を関連づけしておくための建物の構成部位である建築部位や設備の情報は長期修繕計画にあります。

このように過去においてその建築部位や設備に発生したトラブルや実施された修繕・補修工事の履歴情報(いわゆる建物のカルテ記録)が修繕計画に活かされます。(トップに戻る)

建物の経済的寿命評価への活用

:長期修繕計画は建物の経済性評価のための基礎情報です

繕積立資金計画では長期修繕計画情報の修繕・更新費用の各支出タイミングにおいて資金ショート(つまり各支出タイミングにおいて過去からの積立金累積額が過去からの修繕・更新支出累積額を下回ること)を起こさせないことに注目しますが、

一方、建物の使用期間(つまり使用開始時点をゼロとする使用各年までの期間)をパラメータとして、その期間中に支出する過去からの修繕・更新費用総額を使用期間中の平均支出コスト(つまり年間平均支出額)が夫々の使用期間を通じてどれくらいになるかに注目します。言い換えれば、将来いつ頃までこの施設を維持・保全して使用し続けるのが「維持・保全コスト的に経済的(つまり、建物の経済的寿命)なのだろうか」と言う点に注目します。

具体的には、施設の使用期間中における平均年間修繕改修コストが最も少なく、且つ出来るだけ長期間となる時期を検討することになります。

この結果から、指定期間中の建物の保全維持レベルに対する将来、最低限必要となる修繕・更新コストを容易に知ることができます。また、目標計画案は将来の修繕・更新計画(実計)案作成(投資時期、投資額の目安など)の作成の参考となります。下図にその例を示します。

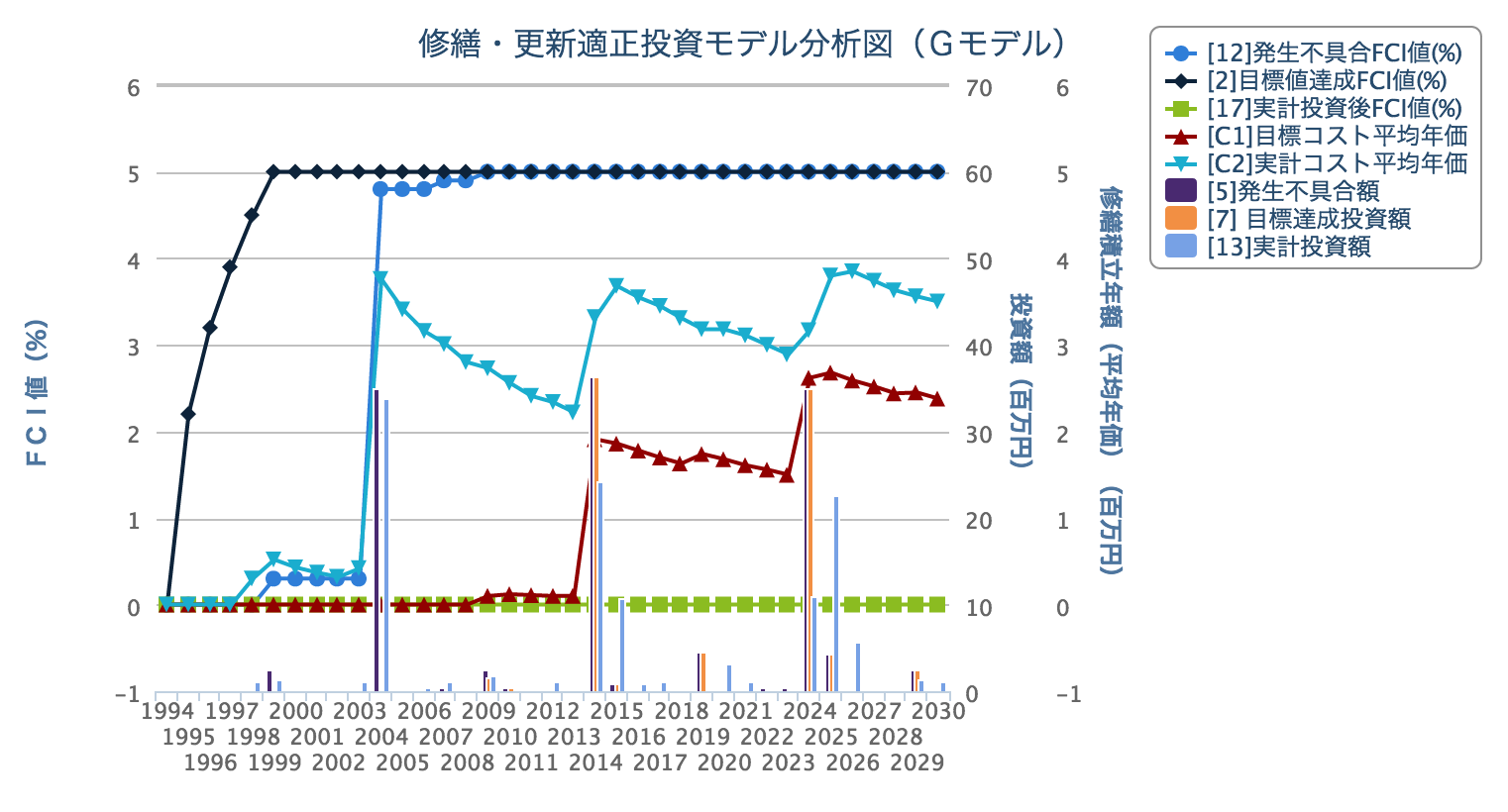

修繕・更新投資分析(コストから見た経済的寿命を探る)(LCMシステム:Gモデルより):グラフをクリックすると拡大表示されます

修繕・更新投資分析(コストから見た経済的寿命を探る)(LCMシステム:Gモデルより):グラフをクリックすると拡大表示されます

図は、建物の健全性の維持範囲を常に目標FCI値※([2]管理目標FCI値)を超えない程度に、いわばある種の理想的な修繕改修投資方針を維持しながら目標年(2030年)までこの建物を保全し続けた場合(これを「目標計画案」と呼ぶことにします)を示しています。これに必要となる平均年間修繕費用(つまり、マンションの場合の必要な定額の年間修繕積立額に相当します)が目標計画案([C1]所要修繕コスト平均年価)と一方「実計画案」、つまり現在の長期修繕実施計画案([C2]所要修繕コスト平均年価 )とで各々どれくらいになるかをLCMシステムのGモデル分析機能によって算出した例です。

この例では、過去36年間の所要修繕コスト平均年価が2030年において、各々[C1]目標計画案:2.4百万円/年間と[C2]実計画案:3.5百万円/年間となっており、2023年に次いで低い値となることが分かります。(つまり、修繕改修コストの観点からこの建物の経済性寿命を検討した場合、29年目の2023年あるいは36年目の2030年辺りであることが分かります。) (※:FCI値についての詳しくは「システムの紹介」システムで用いられる用語の説明のページを参照具ださい。)

[C1]目標計画案と[C2]実計画案との所要修繕コスト平均年価の差異について

なお、ここで[C1]目標計画案の方が[C2]実計画案よりも所要修繕コスト平均年価が小さい値を示している理由は、上述しました両者における修繕改修投資方針の違いに起因しています。

[C1]目標計画案では管理目標FCI値を超えない範囲で修繕を行うという方針のため、逆に言うと常に管理目標FCI値以内の不具合を許容した状態で保全管理を行う、ということです。

一方、[C2]実計画案では、改修時期に到達した時点で必要な修繕・更新投資を行うという方針(つまり所要改修費を全額投資する)のため、その時点では管理目標FCI値は一旦、「ゼロ」に戻すという保全管理を行います。両者の所要修繕コスト平均年価の差異はこのためです。

管理目標FCI値をパラメータとした建物の健全性の維持目標レベルの探索シミュレーションと実計画への反映について

[C1]目標計画案における管理目標FCI値をパラメータとしてシミュレーションすることで、建物の健全性の維持レベルに対応した所要修繕コスト平均年価の変動範囲を把握することができます。このことによって、すべての建物に対して一律の修繕改修投資を適用するのではなく、建物の重要度やニーズに合った夫々の建物健全性維持レベルを検討し、適用する、といった考え方もできるのではないでしょうか。

こうして得られた[C1]目標計画案を参考にして、それに出来るだけ近い修繕・更新計画案を作成することで、建物のトータル改修コストを意識した長期修繕計画案を検討することができます。

なお、コストを修繕・更新費用だけでなく、他の運用コストなどと施設収益を共に考慮にすることで、本来の建物の経済性評価を行うことができ、商業施設などには重要な評価要素の一つとなります。しかし、この際の分析の拠り所となるデータとしては、修繕改修コストの発生時期とコストの情報を持っている長期修繕計画が重要な役割を果たします。(トップに戻る)

割引率とは:

割引率とは、簡単に言いますと建物を所有する企業の事業活動力の強さを示す値であると言えます。

つまり、その企業が事業投資活動によって年間どれくらいの利益率を生み出す能力があるか、を示す値と考えて頂いて良いかと思います。

従って、事業利益率(ROE:株主資本利益率 Return on Equity)の高い企業においては、当然、経済性評価を行う際に用いられる割引率は大きい値を用いて検討されることになります。最終的にその企業の割引率をお決めになるのは財務担当役員です。)(戻る)